Iedereen kent dit bedrijf wel: GoPro is in 2002 opgericht door Nick Woodman, die tijdens een surfvakantie in Australië op het idee kwam om een camera om zijn pols te binden. Medesurfers waren razend enthousiast over het resultaat en het idee voor een actiecamera was geboren. In 2004 bracht het bedrijf zijn eerste product op de markt, een waterdichte analoge camera. Deze camera kon voor slechts $3 in China worden geproduceerd en werd verkocht voor $30. Door in 2006 over te stappen op digitale camera’s kreeg het snelgroeiende bedrijf een extra impuls en er werd in 2010 een omzet geboekt van maar liefst $67 miljoen.

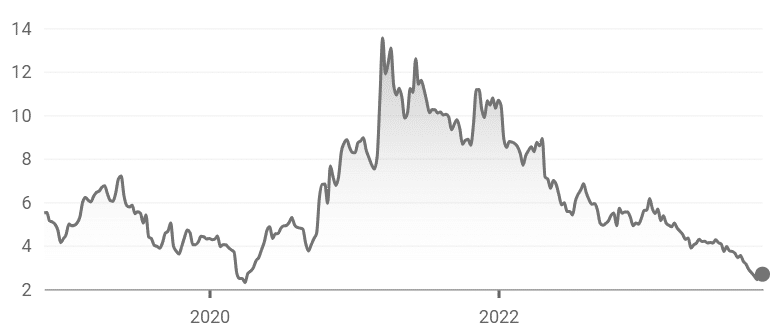

Vanwege de snelle groei en de behoefte aan extra bekendheid lag een beursgang voor de hand. In 2014 maakte GoPro zijn debuut op de Amerikaanse beurs waarbij de aandelen op $24 werden geprijsd, wat neerkwam op een waardering van bijna $3 miljard. De IPO was een groot succes en het aandeel haalde nog datzelfde jaar een all-time high van bijna $100. Dat het bedrijf daarmee wel erg hoog werd gewaardeerd hebben beleggers geweten. Begin 2016 was de koers alweer gedaald naar zo’n $10, want na de recordomzet van ruim $1,6 miljard in 2014 bleek dat het bedrijf de groeifase voorbij was. De jaaromzet daalde vervolgens snel en stabiliseerde iets boven de miljard dollar.

Het team van Aandelenondereentientje vindt het bedrijf op de huidige koers wel erg laag gewaardeerd, maar we zijn voorzichtig omdat het een speculatief aandeel betreft. Daarom besluiten we een positie in te nemen die ongeveer een derde is van wat we doorgaans innemen bij een aandeel, wat erop neerkomt dat we 400 aandelen GoPro opnemen in de portefeuille van Aandelenondereentientje op de huidige koers van 2,68 Amerikaanse dollar (omgerekend 2,51 euro per aandeel).

Resultaten over de afgelopen vijf jaar

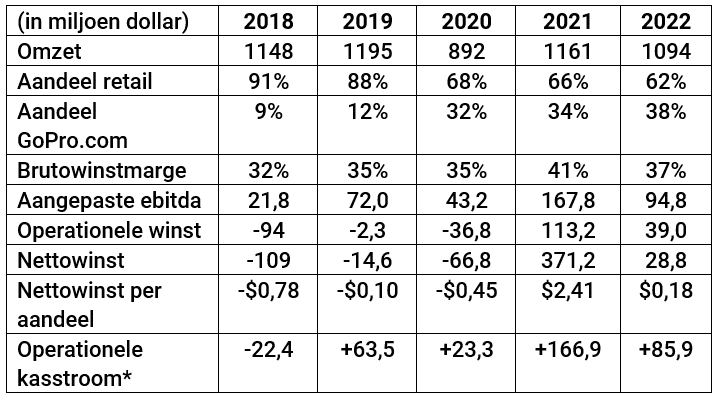

In tabel 1 zijn de resultaten over de afgelopen vijf jaar te zien. Wat direct opvalt is dat het aandeel in de omzet via het eigen platform, GoPro.com, is gestegen van 9% in 2018 naar 38% in 2022. Dat is onder andere te danken aan de snelgroeiende abonnementsdienst. Dat is een clouddienst voor videobewerking die $50 per jaar kost en recent de 2,5 miljoen leden oversteeg. De torenhoge nettowinst in 2021 van $2,41 per aandeel is grotendeels te danken aan een eenmalige belastingbate van ruim $280 miljoen.

De verliezen die werden gemaakt in 2019 en 2020 waren grotendeels non-cash, wat is te zien aan het feit dat de operationele kasstroom in die jaren wel positief was. De brutowinstmarge steeg van 32% in 2018 naar 41% in 2021, maar daalde het jaar erop naar 37%, wat op zich nog een heel acceptabele marge is. Dit jaar is de brutowinstmarge echter verder gedaald naar net boven de 30% en het bedrijf is in de rode cijfers beland.

Resultaten over de meest recente kwartalen

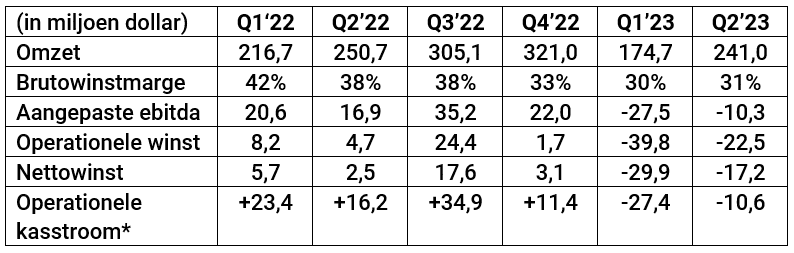

In tabel 2 zijn de resultaten over de laatste zes kwartalen te zien en daarin is duidelijk een trend waar te nemen.De brutomarge laat namelijk een structurele daling zien van 42% begin 2022 naar nauwelijks 30% in de eerste twee kwartalen van 2023. Een dergelijk lage brutowinstmarge is problematisch, omdat de operationele kasstroom dan negatief wordt. Dat betekent dat er daadwerkelijk cash het bedrijf uitstroomt. De vraag is dan ook: is de financiële positie van het bedrijf sterk genoeg?

De financiële positie

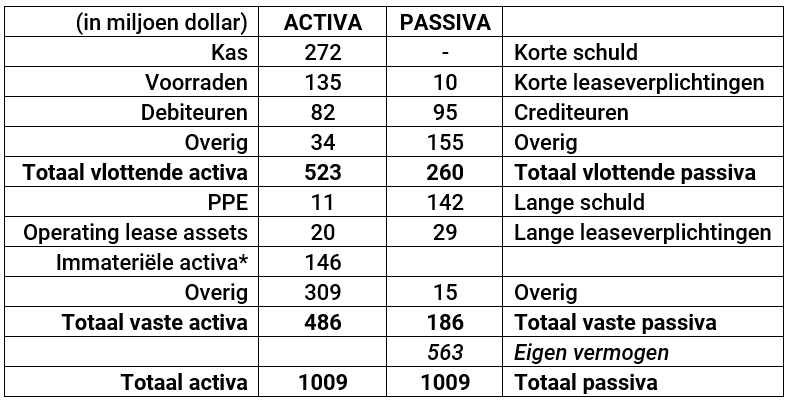

In tabel 3 is te zien dat het eigen vermogen $ 563 miljoen bedraagt en dat de immateriële activa uitkomen op $ 146 miljoen. Dat betekent dat de materiële boekwaarde uitkomt op $ 416 miljoen, wat omgerekend neerkomt op $2,72 per aandeel. De totale schuld inclusief leaseverplichtingen komt uit op $181 miljoen bij een kaspositie van $272 miljoen. Dat betekent dat het bedrijf geen nettoschuld heeft maar een nettovermogen van $91 miljoen. De lange schuld van $142 miljoen betreft een 1,25% converteerbare obligatie, die pas in 2025 hoeft te worden afgelost. De initiële conversieprijs bedraagt $9,32. Dat ligt zo ver boven de huidige koers, dat er niet gevreesd hoeft te worden voor verwatering. Samenvattend kan er worden gesproken van een solide balans.

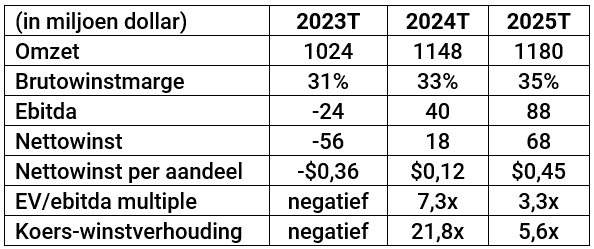

Taxaties

In tabel 4 zijn de taxaties te zien tot en met 2025. Het huidige jaar zal verliesgevend zijn, zoveel is duidelijk. Volgend jaar mag er een licht herstel worden verwacht en een beperkte nettowinst. Uitgaand van de taxaties voor 2025 rollen er een EV/ebitda multiple en een koers-winstverhouding uit van respectievelijk 3,3x en 5,6x.

Conclusie: speculatief koopwaardig

De oorzaak van de afgenomen winstgevendheid moet worden gezocht in vraaguitval vanwege een wat minder goed economisch klimaat. Als gevolg daarvan is er wat prijsdruk. Het management werkt echter hard aan de kostenkant, wat volgend jaar zichtbaar zou moeten worden in een wat hogere winstmarge. Hoewel het bedrijf in de kern een retailer is, stijgt de bijdrage aan de omzet uit abonnementen snel, waardoor de resultaten wat minder cyclisch zullen worden.

Op basis van de huidige koers is het bedrijf slechts $382 miljoen waard en noteert beneden de materiële boekwaarde. Dat lijkt wel erg laag gewaardeerd voor een dergelijk bekende merknaam. We kunnen ons goed voorstellen dat een grote fabrikant geïnteresseerd is in een overname op deze lage koersen. De goedkeuring van oprichter en ceo Nick Woodman, die een stemrecht heeft van bijna 65%, zal hierbij echter wel cruciaal zijn. Maar ook zonder een overnamebod zijn aanzienlijk hogere koersen goed mogelijk, indien het economisch klimaat niet verder verslechtert. Om die reden vinden wij het aandeel koopwaardig.

Aangezien het een speculatief aandeel betreft, hanteren we een voorzichtige benadering en nemen daarom slechts een derde van onze gebruikelijke positiegrootte in. We nemen 400 aandelen GoPro op in de portefeuille van Aandelenondereentientje op de huidige koers van $2,68 (omgerekend 2,51 euro per aandeel). Als voorlopig koersdoel houden we $5,20 aan, wat overeenkomt met een EV/ebitda multiple van 8x voor 2025.

Belangrijke aandeelhouders

Nick Woodman (CEO): 16,5% (64,5% stemrecht via B-aandelen)

The Vanguard Group: 7,8%

BlackRock: 6,2%

Dimensional Fund: 4,4%

Kerngegevens GoPro

Naam: GoPro Inc

Ticker: GPRO

Beurs: NASDAQ

ISIN: US38268T1034

Koers moment van schrijven: $2,50

52-weeks laag: $2,41

52-weeks hoog: $6,57

Aantal uitstaande A-aandelen: 126,5 miljoen stuks (1 stemrecht per aandeel)

Aantal uitstaande B-aandelen: 26,2 miljoen stuks (10 stemrechten per aandeel)

Totaal aantal uitstaande aandelen: 152,7 miljoen stuks

Marktkapitalisatie: $382 miljoen

Kaspositie: $272 miljoen

Totale schuld: $181 miljoen

Nettovermogen: $91 miljoen

Enterprise value (EV): $291 miljoen

Materiële boekwaarde: $416 miljoen

Materiële boekwaarde per aandeel: $2,72

Koers/materiële boekwaarde: 0,92x

Dividend per aandeel: $0,00

Website: investor.gopro.com