Terwijl de kerstverlichting weer brandt, de laatste handelsdagen van het jaar wegtikken en 2025 langzaam richting zijn einde loopt, is dit hét moment om samen even terug te kijken. Kerst en oudjaar zijn bij uitstek de dagen van reflectie, dankbaarheid en vooruitkijken naar wat komen gaat. En als we dat doen, dan doen we dat bij Aandelenondereentientje met een grote glimlach.

We sluiten 2025 namelijk af met een rendement van meer dan 20% (exclusief het mooie ontvangen dividend). En dat staat niet op zichzelf. Ook in de jaren daarvoor wisten we telkens opnieuw sterke resultaten neer te zetten. Alles bij elkaar hebben we in drie jaar tijd grofweg 60% rendement (exclusief het mooie ontvangen dividend) behaald. Dat betekent dat leden die onze adviezen trouw hebben gevolgd, een fantastisch resultaat hebben kunnen realiseren. Dat is waar we het uiteindelijk voor doen en daar zijn wij oprecht enorm trots en dankbaar voor.

2025 was bovendien een jaar met echte uitschieters. Aandelen waar alles samenkwam: timing, visie en lef. Zo zagen we Golgonda Gold in nog geen maand tijd exploderen met een winst van 144%. Pagaya Technologies deed daar met ruim 160% rendement nog een schepje bovenop. En ook één van onze meest recente adviezen, Kloeckner & Co, liet zien hoe snel het kan gaan wanneer de markt wakker wordt. Na bevestiging van overnamegesprekken staat dit aandeel in minder dan anderhalve maand tijd al bijna 40% in de plus.

Daarnaast is er Glencore, een aandeel met vaste stappen omhoog klimt. Inmiddels staan we daar ook al bijna 40% winst, en met het oog op 2026 verwachten we hier nog veel van. En dan kijken we alvast voorzichtig vooruit, naar kansen voor het nieuwe jaar, waarbij het zwaar afgestrafte Fugro voor ons zeker een naam is om in de gaten te houden.

Met kerst draait het om samen zijn, vertrouwen en vooruitkijken. Dat geldt ook voor beleggen. Namens het hele team van Aandelenondereentientje willen wij al onze leden bedanken voor het vertrouwen van het afgelopen jaar. Wij wensen u fijne feestdagen en een gezond, gelukkig en vooral winstgevend beursjaar 2026.

Portefeuille

BP

BP haalt Meg O’Neill, nu nog CEO van Woodside, binnen als nieuwe topvrouw. Opvallend is dat BP voor het eerst kiest voor een externe CEO. Dat onderstreept dat de strategische draai terug naar olie en gas nu echt wordt doorgezet.

O’Neill staat bekend om haar strakke focus op rendement. Bij Woodside zette ze stevig in op groei in olie, gas en LNG en schrapte ze projecten die onvoldoende opleverden. Ook minder rendabele duurzame initiatieven verdwenen van de agenda. Dat is precies het soort discipline waar aandeelhouders bij BP al langer om vragen.

De uitdaging is groot. BP heeft een zwakkere balans, blijft achter bij sommige concurrenten en de olieprijs ligt lager dan waar eerdere plannen op gebaseerd zijn. Juist daarom verwachten analisten dat O’Neill nadrukkelijk gaat sturen op cashflow, rendement en groei in olie en gas om het vertrouwen van beleggers te herstellen.

Voor ons is de conclusie duidelijk: wij blijven BP enorm koopwaardig vinden.

PostNL

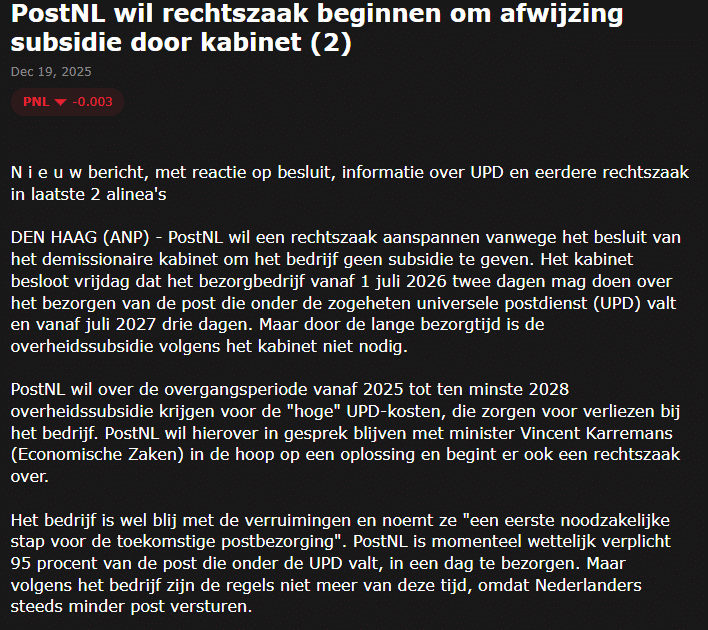

Het kabinet heeft vrijdag besloten dat PostNL langer de tijd krijgt voor het bezorgen van UPD-post: vanaf 1 juli 2026 mag dat binnen twee dagen, en vanaf juli 2027 binnen drie dagen. Volgens het kabinet is een overheidssubsidie daardoor niet nodig.

PostNL is het daar niet mee eens en wil juist in de overgangsperiode van 2025 tot minstens 2028 compensatie, omdat de UPD-kosten volgens het bedrijf hoog blijven en tot verliezen leiden. CEO Pim Berendsen noemt de verruiming een belangrijke eerste stap en een mijlpaal richting een toekomstbestendig postmodel voor 22.000 medewerkers, maar benadrukt dat structurele verliezen voor een commercieel bedrijf niet houdbaar zijn.

Ondertussen roepen andere verzendbedrijven juist om strengere regels voor PostNL. Het blijft dus een spannend politiek dossier.

Voor ons blijft de conclusie helder: wij blijven PostNL enorm koopwaardig vinden en zien het aandeel als een serieuze kanshebber voor het nieuwe jaar.

Saipem

Saipem heeft een grote nieuwe opdracht binnengesleept in Qatar. Het Italiaanse energie- en ingenieursbedrijf gaat samen met het Chinese COOEC werken aan een groot offshoreproject voor QatarEnergy LNG. Het gaat om een zogenoemd EPCI-contract, waarbij Saipem verantwoordelijk is voor het ontwerp, de inkoop, de bouw en de installatie op zee.

De totale waarde van het contract ligt rond de 4 miljard dollar. Daarvan komt ongeveer 3,1 miljard dollar voor rekening van Saipem zelf. Het project heeft een looptijd van zo’n vijf jaar. De offshore installatiewerkzaamheden zullen plaatsvinden in de periode 2029 tot 2030 en worden uitgevoerd met Saipems eigen De He-constructieschip.

Het project maakt deel uit van de uitbreiding van het enorme North Field-gasveld van QatarEnergy. Volgens CEO Saad al-Kaabi wordt in de tweede helft van 2026 het eerste vloeibare aardgas uit dit uitbreidingsproject geproduceerd. In totaal worden er zes grote installaties gebouwd, zogenoemde ‘gas trains’, die aardgas koelen en omzetten in LNG voor export per schip.

We leunen achterover en genieten van de mooie winst van ruim 12% en laten de aandelen staan.

Grab

Grab heeft bevestigd dat het het Chinese AI- en robotica¬bedrijf Infermove overneemt. Met die stap wil Grab zijn bezorgmachine slimmer maken, vooral aan het begin en het einde van de rit: het ophalen van pakketjes en het laatste stuk tot aan de voordeur, oftewel first- en last-mile delivery. Infermove ontwikkelt autonome systemen die kunnen omgaan met gemengd verkeer, zoals bezorgrobots, en die technologie gaat Grab nu stap voor stap inbouwen in zijn eigen bezorg- en mobiliteitsplatforms.

De markt kijkt daar met interesse naar, omdat dit precies het soort innovatie is waarmee Grab zijn logistieke netwerk kan opschalen én de kosten per bezorging omlaag kan krijgen als het goed wordt uitgerold. Tegelijk zie je dat grote beleggers onderling verschillend handelen: sommige partijen hebben wat afgebouwd, terwijl anderen juist hun belang hebben vergroot. Analisten blijven per saldo voorzichtig positief met een gemiddeld koersdoel van $6,37. Vanaf de huidige koers van $5,18 komt dat neer op ongeveer 23% opwaarts potentieel. Aandelenondereentientje blijft de aandelen enorm koopwaardig vinden.

Glencore

De aandelen van Glencore blijven alsmaar stijgen en het bedrijf is enorm goed op weg. Dat zie je ook terug in de volgende stap die nu is gezet: Glencore neemt een meerderheidsbelang in het Nederlandse FincoEnergies. In de markt wordt dat vooral gezien als een manier om de positie in de brandstoffenmarkt in Noordwest-Europa verder uit te bouwen.

FincoEnergies is een sterke onafhankelijke speler die zich richt op duurzame brandstoffen en ontzorging rondom verduurzaming. Denk aan biofuels via GoodFuels, programma’s zoals GoodShipping en oplossingen als FuelEU Pooling, waarmee transportbedrijven makkelijker aan strengere duurzaamheidseisen kunnen voldoen.

Deze overname past in het bredere plaatje: Glencore wil zijn marketing- en handelsactiviteiten verder laten groeien en heeft eerder al de winstdoelstelling voor die tak verhoogd, mede door uitbreiding in nieuwe markten en productlijnen. Tegelijk is het beeld in 2025 duidelijk: de metalenhandel draait sterk en compenseert een zwakkere energiehandel, doordat de energiemarkten na de extreme volatiliteit weer normaler zijn geworden. Met FincoEnergies haalt Glencore extra schaal en toegang tot een belangrijke regio binnen, precies waar vraag en regelgeving de komende jaren alleen maar belangrijker worden.

Aandelenondereentientje vindt dit een kanshebber voor het nieuwe jaar.

Glencore neemt een meerderheidsbelang in het Nederlandse FincoEnergies.

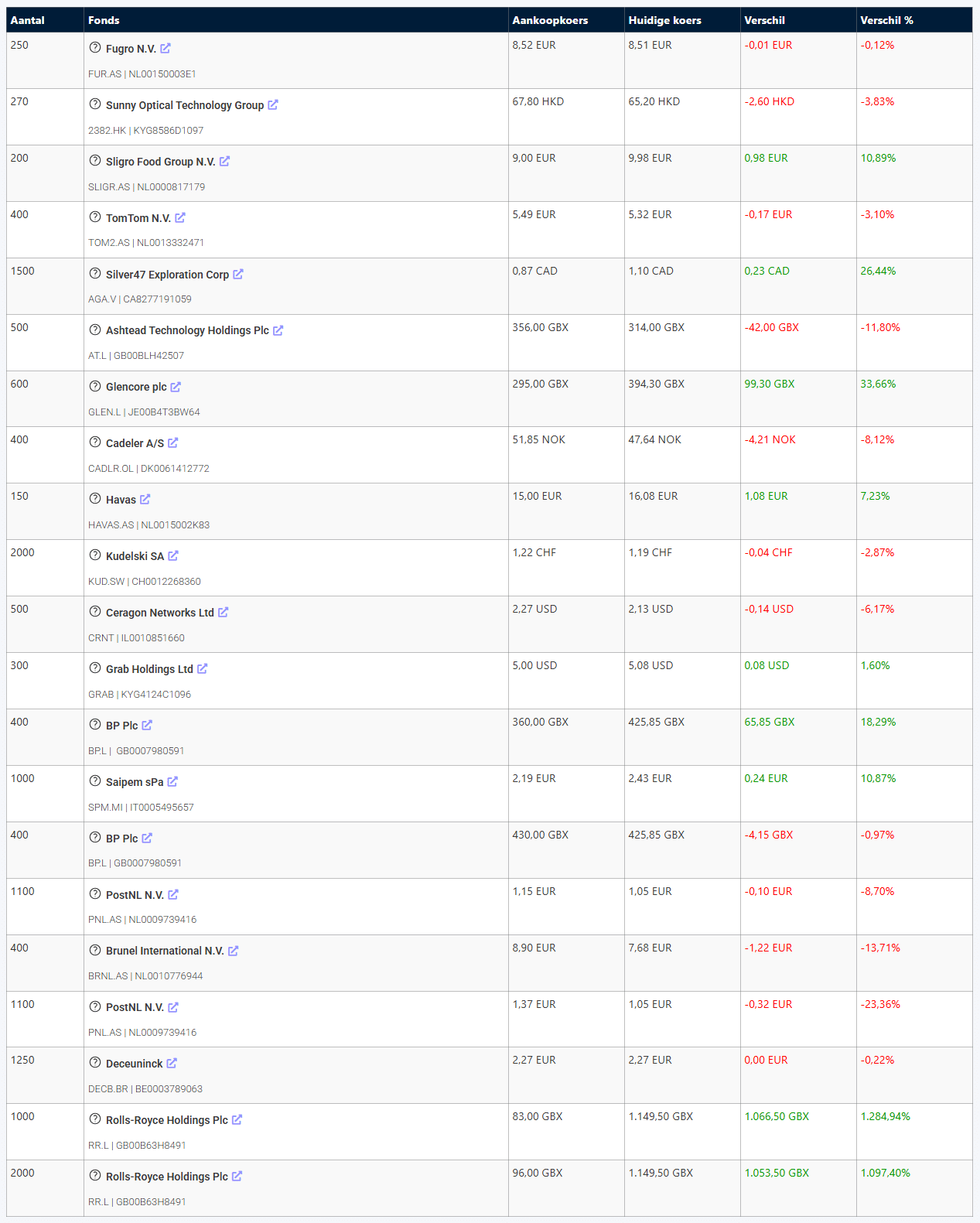

Tot slot het actuele portefeuilleoverzicht: