CM.com kreeg vorige week een koopadvies van de analisten van ING Groep met een koersdoel van €12. De koers is inmiddels boven de €10 gestegen. De beurs daarentegen is kwakkelend. Hoewel de koers dus nog iets hoger zou kunnen, is van winstnemen niemand ooit armer geworden. We verkopen onze gehele positie in CM.com met ongeveer 22% winst. We investeren tegelijkertijd in het bedrijf Allego NV, waarvan we 400 aandelen opnemen in de portefeuille van Aandelenondereentientje op de huidige koers van zo’n $2,22. Hieronder kunt u de gehele analyse over Allego vinden.

Analyse: Kan Allego beleggers opladen voor rendement?

Allego profiteert van de Europese ambities om het wagenpark te elektrificeren en is uitgegroeid tot een van de grootste Eurpese laadpalenexploitanten. Europa wil de komende jaren het aantal oplaadpunten fors uitbreiden en de verkoop van elektrische auto’s stimuleren. Het groeipotentieel van de laadpalensector heeft ertoe geleid dat er een felle concurrentiestrijd is losgebarsten.

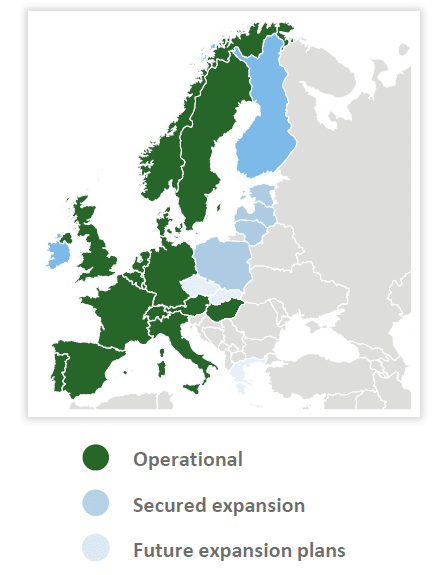

De Nederlandse energienetbeheerder Alliander richtte in 2013 Allego op om in te spelen op de elektrificatie van het wagenpark. Allego bouwt en exploiteert laadstations en verleent diensten aan derden, waaronder facturering en onderhoud van oplaadpunten. In 2018 nam het Franse investeringsfonds Meridiam Allego over van Alliander. Zij kozen er een paar jaar later voor om het bedrijf niet in Nederland maar in Amerika naar de beurs te brengen. Op 17 maart 2022 kreeg Allego een notering aan de Nasdaq via de spac (special purpose acquisition company) van het private-equityhuis Apollo Global Management. De beursgang bracht Allego $500 miljoen op en het bedrijf werd gewaardeerd op $3,14 miljard. Inmiddels exploiteert Allego een van de grootste openbare oplaadnetwerken voor elektrische auto’s van Europa. Het bedrijf is in een groot deel van Europa actief en van plan om de komende periode vooral in Oost-Europa verder uit te breiden. Allego werkt onder andere samen met Shell, Nissan en Carrefour, waarmee het leasecontracten heeft afgesloten die meestal een looptijd hebben van tien tot vijftien jaar.

Sterke groei

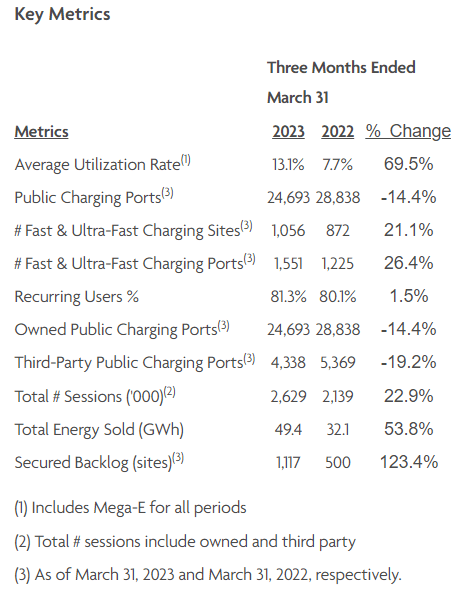

Over het eerste kwartaal van 2023 steeg de omzet van Allego op jaarbasis met 27,4% naar €38,8 miljoen. Dankzij een flinke groei van het aantal operationele laders in combinatie met prijsverhogingen nam de omzet van het laadonderdeel met 166,7% toe naar €27,8 miljoen. De gemiddelde bezettingsgraad van de laadpunten steeg van 13,1% naar 70% en het aantal laadsessies nam met 23% toe naar 2,6 miljoen. Bij de dienstentak daalde de omzet van €20 miljoen naar €10,9 miljoen, voornamelijk gedreven door lagere inkomsten uit een project met Carrefour. De operationele ebitda bedroeg €8,9 miljoen, waar dat een jaar eerder nog €1,5 miljoen was. De brutowinst verbeterde met 190,9% naar €13,4 miljoen en het nettoverlies liep terug van €351 miljoen naar €13,2 miljoen. In het eerste kwartaal van 2022 maakte Allego nog eenmalig kosten in verband met de beursnotering. Om minder afhankelijk te zijn van de volatiele energieprijzen sloot Allego voor 160 GWh aan overeenkomsten voor hernieuwbare energie. Het aantal toplocatiecontracten nam het afgelopen jaar toe van 500 naar 1.300 en de komende periode wordt het netwerk verder uitgebreid. Allego kondigde eind februari aan dat het met het Zweedse vastgoedbedrijf Trophi is overeengekomen dit jaar 32 publieke laadstations te gaan plaatsen bij diens winkelcentra. Eind mei maakte Allego een samenwerking bekend met de porta Group, een Duits familiebedrijf dat meubelzaken exploiteert. Allego gaat op 123 locaties van de porta Group in totaal 1.500 oplaadpunten installeren zodat consumenten tijdens het winkelen hun elektrische auto kunnen opladen. De oplaadstations zullen zowel snelle (50 kW) als ultrasnelle (150 kW) oplaadpunten hebben. Allego herhaalde zijn eerdere verwachtingen voor 2023, waarin het rekent op een omzet van €180-220 miljoen en een operationele ebitda van €30-40 miljoen.

Elektrificatie wagenpark

Allego kan profiteren van de Europese ambities om het wagenpark te verduurzamen. Eerder dit jaar is er in Europa een voorstel gedaan om de Alternative Fuel Infrastructure Regulation (AFIR) te wijzigen. In de nieuwe regels is vastgelegd dat er vanaf 2026 langs Europese snelwegen om de 60 kilometer een snellaadstation van minstens 150 kW moet staan. Als de nieuwe plannen doorgaan moet het aantal oplaadpunten in Europa groeien van de huidige 450.000 stuks naar 3,4 miljoen in 2030. Om dit te realiseren is er volgens onderzoeksbureau McKinsey €40 miljard nodig. Verder is de Nederlandse regering van plan om vanaf 2025 leaserijders te verplichten te kiezen voor een elektrische auto. Ook wil de Nederlandse regering dat vanaf 2030 elke nieuwe auto die wordt verkocht een emissievrije auto is, om op deze manier de uitstoot van broeikasgassen door het Nederlandse wagenpark terug te dringen. De Europese Unie wil per 2035 een verbod op de verkoop van nieuwe auto’s en bestelwagens met een verbrandingsmotor.

Groeibeperkingen

Een van de risico’s voor de groei van Allego is het elektriciteitsnetwerk. Volgens onderzoekersbureau McKinsey heeft Europa in 2030 ongeveer 2.800 TWh aan stroom nodig en is 165 TWh daarvan bestemd voor het opladen van elektrische auto’s, wat neerkomt op 6% van de totale elektriciteitsbehoefte. Om te voldoen aan de toenemende vraag naar stroom moet het Europese elektriciteitsnetwerk worden verbeterd. Deze investering kost volgens McKinsey €41 miljard en om de hoeveelheid stroom op te wekken die nodig is voor het opladen van de EV’s is nog eens een investering van €74 miljard nodig. Daarbij speelt ook mee dat aanbestedingsprocedures voor nieuwe laadstations en het verkrijgen van een aansluiting op het netwerk kunnen oplopen tot twee jaar. In het verlengde van de capaciteitsbeperkingen van het Europese elektriciteitsnetwerk kunnen de elektriciteitsprijzen een spelbreker vormen. Als de vraag naar elektriciteit sneller groeit dan het aanbod is de kans aannemelijk dat de elektriciteitsprijzen stijgen, waardoor het minder aantrekkelijk is voor bedrijven en consumenten om hun wagenpark te elektrificeren. Daarnaast worden in diverse landen de subsidies voor elektrische auto’s langzaamaan afgebouwd. Door de oplopende bijtelling kost een elektrische auto in Nederland nu al gemiddeld net zoveel of zelfs meer als een benzineauto. Bovendien verdwijnt in Nederland vanaf 2025 de vrijstelling van motorrijtuigenbelasting waar de bezitters van EV’s nu nog van profiteren. Elektrische auto’s zijn door hun accupakket vaak zwaar en daardoor kan de motorrijtuigenbelasting flink oplopen. De Vereniging Elektrische Rijders pleit daarom voor een gewichtscorrectie voor elektrische auto’s, zodat het batterijgewicht niet meetelt in de motorrijtuigenbelasting. Het Nederlandse kabinet heeft aangegeven vooralsnog geen wijzigingen door te voeren in het beleid, waardoor EV-rijders vanaf 2025 tot tenminste 2030 motorrijtuigenbelasting moeten gaan betalen. Ook in Noorwegen worden de subsidies teruggedraaid. Daar moet btw worden betaald als de elektrische auto duurder is dan €50.000 en de eigenaar van een EV betaalt nu ook gewoon motorrijtuigenbelasting. Bovendien zijn de eigenaars van EV’s niet langer meer vrijgesteld van het betalen van tol op de tolwegen. De kans is groot dat Europese overheden bij een recessie de subsidiekraan voor elektrische auto’s dichtdraaien.

Kansen:

- De komende jaren wordt er door Europa flink geïnvesteerd in het plaatsen van laadpalen, wat Allego de kans biedt om nieuwe contracten binnen te slepen.

- De verdere elektrificatie van het Europese wagenpark leidt ertoe dat er meer laadsessies zijn.

- Langere looptijden van leasecontracten zorgen voor stabiele inkomstenstromen.

Bedreigingen:

- Allego heeft te maken met forse concurrentie, waaronder van FastNed en Alfen.

- De laadpalenspecialist is voor zijn groei sterk afhankelijk van het overheidsbeleid dat in landen wordt gevoerd. Bij een recessie kunnen de investeringen door Europese overheden flink teruglopen.

- Volatiele energieprijzen hebben invloed op de prestaties van Allego.

Conclusie

Allego zit in een markt die door de verdere elektrificatie van het wagenpark de komende jaren naar verwachting snel blijft groeien. De laadpalenspecialist heeft een aantal interessante contracten gesloten en liet in de eerste maanden een sterke groei van de resultaten zien. Wel is het bedrijf nog verliesgevend en de aandelenkoers heeft niet of nauwelijks gereageerd op de eerstekwartaalcijfers. Wij denken dat beleggers het aandeel onderschatten en vinden het huidige koersniveau dusdanig laag dat een koopadvies gerechtvaardigd is. We nemen daarom 400 aandelen Allego NV op in de portefeuille van Aandelenondereentientje op de huidige koers van zo’n $2,22. Het koersdoel zetten wij op $3,50.

Auteur heeft op het moment van schrijven geen positie in Allego.

Fundamentele kenmerken Allego NV

ISIN-code: NL0015000TA9

Ticker: ALLG

Sector: Elektrische componenten

Beurs: Nasdaq

Koers 6 juni: $2,20

Vrij verhandelbare aandelen: 267,178 miljoen

Aantal uitstaande aandelen: 267,178 miljoen

Marktkapitalisatie: $585,119 miljoen

Koers hoog afgelopen 12 maanden: $8,01

Koers laag afgelopen 12 maanden: $1,85

Website: https://ir.allego.eu/