Vorige week daalde het aandeel HelloFresh met bijna 10% na het nieuws dat de CFO vertrekt. Het vertrek van een CFO wordt vaak geïnterpreteerd als een negatief signaal, maar dat is lang niet altijd terecht. In deze update heroverwegen we onze positie in HelloFresh op basis van nieuwe informatie.

Aankoop

Tussen juni en oktober 2024 realiseerden we met HelloFresh een rendement van ruim 50%, dat we destijds hebben veiliggesteld. Op 1 april namen we opnieuw een positie in HelloFresh, nadat de koers was teruggevallen. De hernieuwde opname van het aandeel in de portefeuille is gebaseerd op een combinatie van solide fundamentele factoren en aantrekkelijk geprijsde groeivooruitzichten.

De winstgevendheid over 2024 overtrof de verwachtingen, en het management voorziet een aanzienlijke stijging van de genormaliseerde operationele winst in 2025. Bovendien is HelloFresh financieel gezond, met een lage nettoschuld en voldoende ruimte voor investeringen. Het vertrouwen van CEO Dominik Richter, die recent voor €10 miljoen aan aandelen bijkocht, onderstreept het geloof in de gekozen strategie. Ook het verlengde aandeleninkoopprogramma draagt bij aan de aandeelhouderswaarde.

Gezien de lage waardering ten opzichte van de winst- en kasstroomverwachtingen, achtten wij het aandeel opnieuw koopwaardig en stelden we een koersdoel vast van €13.

Vertrek CFO

Op 3 juni kondigde HelloFresh middels een persbericht aan dat de CFO in het vierde kwartaal van 2025 uit zijn functie zal treden. Het bedrijf is inmiddels gestart met de zoektocht naar een opvolger, die op een later moment bekendgemaakt zal worden. Het vertrek van een CFO kan zorgwekkend zijn als er aanvullende negatieve signalen zijn, maar die zien we bij HelloFresh op dit moment niet.

In het eerste kwartaal van 2025 heeft HelloFresh daadwerkelijk voortgang geboekt met het verlengde aandeleninkoopprogramma. Er werd voor €19,8 miljoen aan eigen aandelen ingekocht, waarmee het aantal uitstaande aandelen verder is verminderd.

Ook is de outlook eind april herbevestigd. Er zijn geen wijzigingen ten opzichte van de verwachtingen zoals gepubliceerd in het jaarverslag 2024 van HelloFresh. Het bedrijf verwacht dat de omzet in constante valuta met 3% tot 8% zal dalen. Het aantal bestellingen zal naar verwachting sterker afnemen dan de omzet, maar de gemiddelde bestelwaarde zal blijven stijgen. Dat komt onder meer door een grotere bijdrage van de divisie Ready-to-Eat aan de totale omzet.

Dankzij een efficiëntieprogramma dat loopt tot eind 2026, en forse investeringen in fysieke en digitale producten, mikt het bedrijf op een sterke verbetering van de aangepaste EBIT. Voor 2025 wordt een stijging verwacht van €136 miljoen in 2024 naar €200 à €250 miljoen, oftewel ongeveer 65%. Deze toename in aangepaste EBIT moet gepaard gaan met een groei van de aangepaste EBITDA, die zal oplopen van €399 miljoen in 2024 naar €450 à €500 miljoen in 2025.

Conclusie

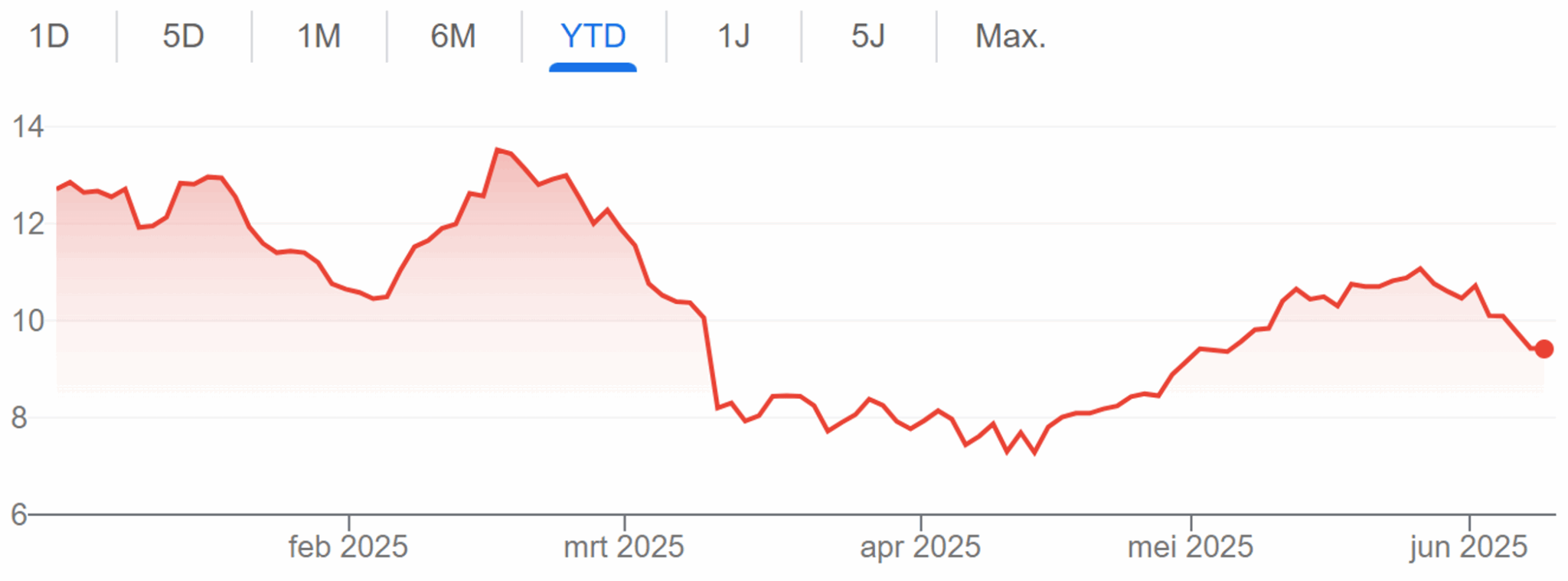

Al met al zien wij op dit moment geen aanleiding om onze positie in HelloFresh aan te passen. We staan met een huidige koers van €9,50 ruim 20% in de plus, terwijl het koersdoel van €13 nog niet is bereikt. De koersdaling naar aanleiding van het aangekondigde vertrek van de CFO achten wij overdreven. De voortzetting van het aandeleninkoopprogramma en de bevestigde outlook versterken ons vertrouwen dat het fundament van het bedrijf stevig blijft.

Belangrijke aandeelhouders

Active Ownership Corp SARL: 7,7%

Dominik Richter (CEO): 5,0%

Kerngegevens

Naam: HelloFresh SE

Ticker: HFG

ISIN: DE000A161408

Beurs: Xetra

Sector: Levensmiddelen

Koers: (9 juni): €9,50

52-weeks laag: €4,47

52-weeks hoog: €13,73

AOT heeft positie in het aandeel.