We waarschuwen al langer dat de beurzen hard zijn opgelopen en dat het verstandig kan zijn om af en toe winst te nemen op posities die sterk zijn gestegen. De afgelopen dagen zien we precies waarom: het sentiment is omgeslagen en vooral Amerikaanse beleggers twijfelen steeds meer of de Federal Reserve in december daadwerkelijk de rente gaat verlagen. Een reeks voorzichtige en soms ronduit negatieve uitspraken van Fed-bestuurders heeft die twijfel verder aangewakkerd.

Ook het feit dat Amerikaanse macro-economische cijfers door de eerdere shutdown tijdelijk niet zijn gepubliceerd, zorgt voor onzekerheid. En hoewel het positief is dat de shutdown inmiddels voorbij is, wordt dit goede nieuws volledig overschaduwd door de groeiende angst dat de Fed minder ruimte heeft om snel te versoepelen. De markt wil duidelijkheid, geen speculatie, en zolang cijfers ontbreken, blijft de nervositeit hoog.

Vooral technologieaandelen – die dit jaar spectaculair zijn opgelopen door de AI-hausse – krijgen nu een tik. Waar stijgingen zo groot zijn geweest, ontstaat automatisch de vrees dat koersen te ver zijn doorgeschoten.

De kans op een renteverlaging in december is inmiddels teruggezakt naar iets boven de vijftig procent, het laagste niveau sinds juli. Nu de overheid in de VS weer volledig functioneert, krijgt de Fed in korte tijd een stroom uitgestelde data te verwerken, terwijl sommige rapporten mogelijk helemaal niet meer verschijnen. Dat betekent dat de Fed deels moet beslissen zonder volledig beeld – wat leidt tot terughoudendheid en een afnemende kans op een renteverlaging.

Dit alles benadrukt opnieuw wat wij al langer zeggen: de koersen staan hoog, het sentiment is kwetsbaar en beleggers moeten extra alert zijn. Wie tijdig winst neemt en niet blind vertrouwt op euforie, staat altijd sterker wanneer de markt draait.

Portefeuille

TomTom

We hebben eerder een uitgebreide analyse van TomTom gedeeld, waarin we toelichtten dat het bedrijf structureel sterker wordt. De recente cijfers bevestigen dat beeld volledig. TomTom rapporteerde sterke resultaten, zichtbaar verbeterende marges en grote nieuwe deals met onder andere Microsoft en Hyundai. De koers steeg na de cijfers terecht fors.

Toch is het aandeel daarna onterecht teruggevallen. Dat lijkt vooral te komen door winstnemingen en een gebrek aan nieuw nieuws – niet door verslechterende fundamentals. Intussen laat de Europese autosector juist een krachtig herstel zien, wat direct in het voordeel werkt van TomTom’s automotive-tak, waar de onderliggende operationele omzet met maar liefst 22 procent steeg.

Financieel staat TomTom sterk: hogere marges, positieve kasstromen, een verbeterde outlook en een royale nettokaspositie van ruim 260 miljoen euro. De markt prijst dit op dit moment nauwelijks in.

Daarom zien wij deze dip als een aantrekkelijk instapmoment. Voor beleggers die al een positie hebben én ruimte in de portefeuille, kan het interessant zijn om voorzichtig uit te breiden. Nieuwe beleggers kunnen TomTom op deze niveaus opnieuw als koopkans beschouwen.

HelloFresh

HelloFresh presenteerde de resultaten van het derde kwartaal van 2025. Op het eerste gezicht leken de cijfers redelijk, maar de markt reageerde gemengd. De omzet daalde met 9,3 procent bij constante wisselkoersen tot € 1,66 miljard. Deze daling was deels te wijten aan een bewuste strategie om minder, maar kwalitatief betere, klanten aan te trekken. Het aantal bestellingen daalde met 12,9 procent. De gemiddelde orderwaarde steeg echter met 3,8 procent tot € 68,7 miljard. Ondanks de lagere volumes bleef de brutomarge solide met 24,5 procent van de omzet, wat de verbeterde efficiëntie van het bedrijf onderstreept.

De gecorrigeerde operationele winst bedroeg € 40,3 miljoen. Dit was een scherpe daling ten opzichte van € 72,1 miljoen een jaar eerder, als gevolg van investeringen in merkontwikkeling en herstructurering binnen de kant-en-klaarafdeling. Deze strategische investeringen verlagen de winst op korte termijn, maar zijn bedoeld om de productkwaliteit en klanttevredenheid op de lange termijn te verbeteren. Tegelijkertijd verbeterde de vrije kasstroom aanzienlijk en bereikte € 170 miljoen over de eerste negen maanden van het jaar. Dit vertegenwoordigt een jaar-op-jaar stijging van bijna 470 procent.

CEO Dominik Richter sprak over een “sterke uitvoering van het efficiëntieprogramma” en bevestigde de prognose voor het hele jaar. Desondanks daalde de koers. Beleggers lijken zich te richten op de tragere groei en de lagere absolute winstgevendheid. We handhaven onze positie in de Aandelenondereentientje-portefeuille. De fundamenten blijven solide, de kaspositie van het bedrijf is verbeterd en de operationele marges zijn nog steeds gezond. Voorzichtigheid is echter geboden. De verschuiving naar duurzame groei moet nog worden bevestigd door toekomstige resultaten. We zullen nauwlettend volgen of de aanhoudende investeringen zich vertalen in blijvende winstgroei.

Grab Holdings

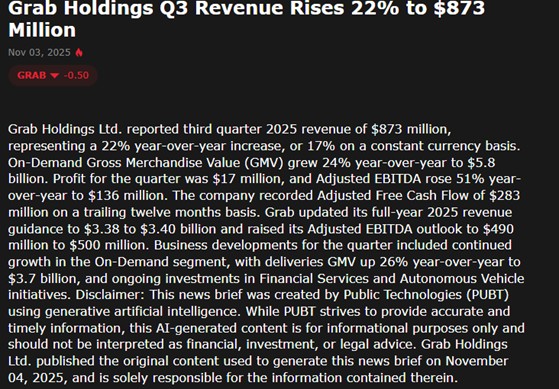

Grab liet opnieuw sterke groei zien. Het aantal maandelijks actieve gebruikers steeg met bijna zes miljoen tot 48 miljoen.

De omzet uit on-demanddiensten, zoals bezorging en ritten, groeide met 24 procent op jaarbasis (20 procent bij constante wisselkoersen). De aangepaste EBITDA steeg met 51 procent tot 136 miljoen dollar – het vijftiende kwartaal op rij met verbetering.

De vrije kasstroom trok hard aan, met een stijging van 185 miljoen dollar tot in totaal 283 miljoen dollar op jaarbasis. Daarnaast verwacht het bedrijf dat de leningenportefeuille binnen de financiële diensten eind 2025 de grens van één miljard dollar zal overschrijden.

De sterkste groei komt uit GrabMart, de boodschappen- en retailtak, die anderhalf keer sneller groeit dan de maaltijdbezorging. Wel blijft de concurrentie in markten zoals Indonesië fel. De marges bij GrabMart liggen nog iets lager, en de groei binnen de financiële tak leidt tot hogere kredietverliezen.

Toch blijft het bedrijf positief. Dankzij solide omzetgroei, een sterke kaspositie en een strakke kostenbeheersing heeft Grab de EBITDA-verwachting voor 2025 verhoogd naar 490–500 miljoen dollar. Het bedrijf investeert verder in autonome voertuigen en nieuwe technologie om zijn voorsprong te behouden.

Wij blijven vertrouwen houden in dit kansrijke groeiaandeel. Grab combineert sterke groei met een duidelijke strategie en heeft volgens ons veel potentie op de lange termijn.

PostNL

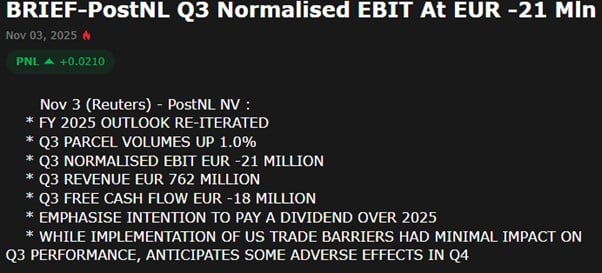

PostNL rapporteerde een operationeel verlies van €21 miljoen, iets slechter dan de verwachte €17 miljoen negatief. Vooral de normaal sterke pakkettendivisie stelde teleur: de winst daalde van €6 miljoen naar €4 miljoen.

De klassieke postbezorging bleef zwaar verlieslatend met een tekort van €23 miljoen, wat in lijn was met de verwachtingen.

Toch houdt het management vast aan de jaarprognose: een operationeel resultaat dat ongeveer gelijk zal zijn aan vorig jaar (€53 miljoen). Daarbij benadrukt de directie dat het vierde kwartaal dit jaar nog belangrijker wordt dan anders.

De nieuwe CEO zet nu al stevig de toon en verhoogt de druk binnen het bedrijf. Wij zien dat als een belangrijke stap richting herstel en toekomstige groei. Bovendien kunnen we in ons land uiteindelijk niet zonder PostNL – al zouden we het willen. Een overnamebod, vroeg of laat, zou ons dan ook niet verbazen.

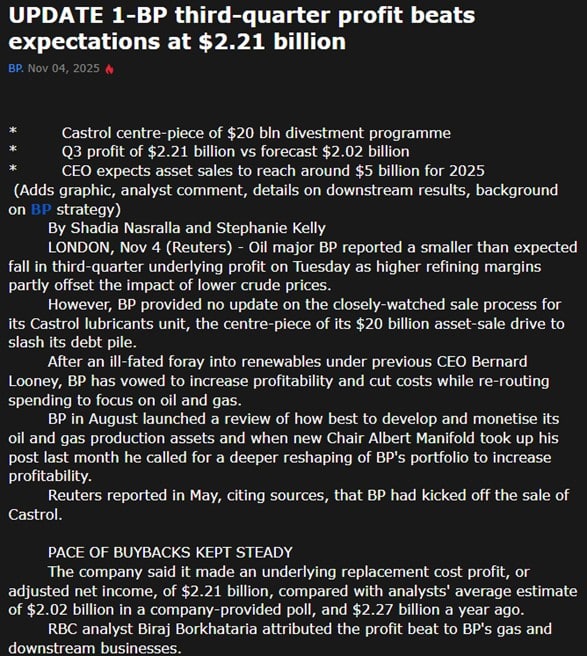

BP

BP presenteerde over het derde kwartaal een onderliggende winst van $2,21 miljard, hoger dan de analistenverwachting van $2,02 miljard, maar iets lager dan de $2,27 miljard van een jaar eerder. Dankzij hogere raffinagemarges wist het bedrijf de impact van lagere olieprijzen te beperken.

De divisie Customers & Products zag de winst vóór rente en belastingen stijgen naar $1,61 miljard, fors meer dan de $381 miljoen van vorig jaar. De operationele kasstroom bedroeg $7,8 miljard, tegenover $6,8 miljard een jaar eerder. De nettoschuld bleef stabiel rond $26 miljard.

Het aandeleninkoopprogramma blijft gehandhaafd op $750 miljoen. Topman Murray Auchincloss verwacht dit jaar voor zo’n $5 miljard aan desinvesteringen af te ronden. Over de mogelijke verkoop van de Castrol-divisie werd geen update gegeven.

Daarnaast verkoopt BP minderheidsbelangen in de Amerikaanse olie- en gasvelden Permian en Eagle Ford aan investeerder Sixth Street voor $1,5 miljard, een stap richting het doel om tegen 2027 voor $20 miljard aan bezittingen te verkopen.

Tot slot kondigde BP aan 150 banen in Nederland te schrappen om de winstgevendheid te beschermen nu olieprijzen dalen. Aandelenondereentientje houdt vertrouwen in BP en voorziet hogere koersen. Wij zijn blij met deze positie.

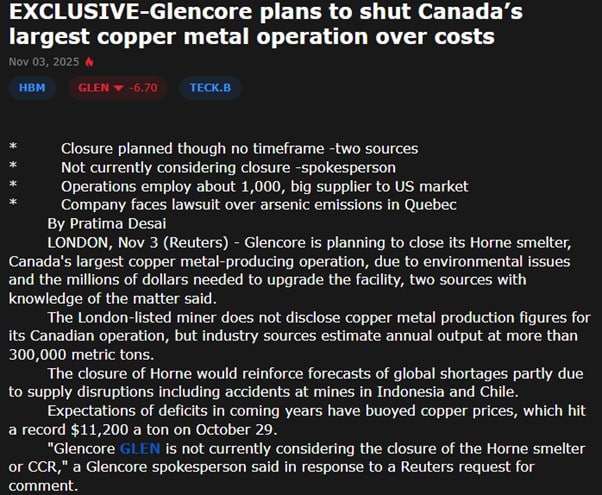

Glencore

De kopermarkt stond recent onder druk door een ernstig incident in de Grasberg-mijn van Freeport-McMoRan in Indonesië. Een modderstroom leidde tot een dodelijk ongeluk en een tijdelijke productiestop, waardoor Freeport een winstwaarschuwing moest afgeven. Grasberg is de op één na grootste kopermijn ter wereld en levert circa 3 procent van het wereldwijde aanbod. Waar Freeport hard werd geraakt, profiteerden andere producenten, waaronder Glencore juist van de ontstane schaarste. Volgens Goldman Sachs kan het productieverlies oplopen tot 525.000 ton, genoeg om een verwacht overschot in 2025 om te buigen naar een tekort.

Tegelijkertijd kwam Glencore zelf met een sterkere dan verwachte productie-update over de eerste negen maanden van 2025. De productie van koper, kobalt en steenkool lag aan de bovenkant van de verwachtingen en ook de energie- en staalgerelateerde activiteiten presteerden goed. Dat vertaalde zich direct in een koersstijging van 5,8 procent. Het bedrijf bevestigde bovendien dat de aangepaste EBIT voor heel 2025 waarschijnlijk rond het midden van de eerder verhoogde prognose zal uitkomen, tussen de 2,9 en 3,5 miljard dollar. Daarmee laat Glencore zien dat het zelfs bij lagere koperprijzen uitstekend winstgevend blijft.

Daarnaast overweegt het bedrijf de Horne-smelter in Canada te sluiten vanwege hoge milieukosten en zware regelgeving. Een mogelijke sluiting zou gevolgen hebben voor circa duizend werknemers en het wereldwijde kopertekort verder kunnen vergroten.

Al met al staat Glencore er in deze grondstoffencyclus opvallend sterk voor: stijgende marges, stabiele productie, een gehandhaafde outlook en een markt die door schaarste structureel in het voordeel van het bedrijf beweegt. Met een koers rond 365 pence handhaven wij ons koersdoel van 500 pence en blijft Glencore een solide hoeksteen in de Aandelenondereentientje-portefeuille.

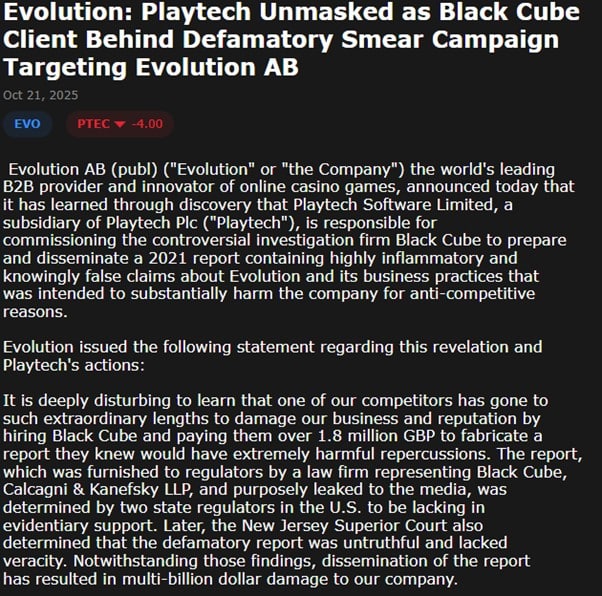

Playtech

Wat een maand geleden nog een degelijk draaiend softwarebedrijf leek, veranderde in een waar schandaal. Playtech, bekend van goksoftware, kwam zwaar onder vuur toen concurrent Evolution AB een rechtszaak wegens laster aankondigde. Volgens Evolution zou een dochter van Playtech in 2021 het omstreden onderzoeksbureau Black Cube hebben ingehuurd om een rapport te laten schrijven met “bewust misleidende beweringen”. Dat rapport suggereerde dat Evolution actief was in verboden gokmarkten, wat de sector direct onder druk zette.

De beursreactie was heftig: op 21 oktober kelderde de koers met ruim 20%. Playtech ontkent alles en stelt dat het om een onafhankelijk onderzoek ging, maar de reputatieschade is hoe dan ook groot. In gereguleerde markten draait alles om vertrouwen – en dat vertrouwen heeft een knauw gekregen.

Operationeel presteerde het bedrijf juist goed: de B2B-tak groeide, de winstverwachting werd in september verhoogd en de balans is solide. Maar voorlopig blijft het aandeel besmet. Beleggers mijden onzekerheid en zolang de juridische mist niet is opgetrokken, blijft Playtech goedkoop om een reden.

Door het megadividend van €5,73 per aandeel (479 pence) staan we met deze positie vrijwel break-even. De positie kost ons dus nauwelijks iets. Wij sluiten de volledige positie en wachten vanaf de zijlijn af of en wanneer we eventueel opnieuw instappen.

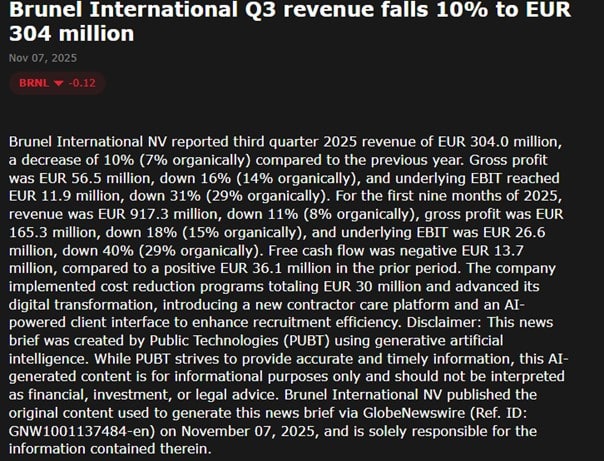

Brunel

Brunel kampt nog steeds met economische tegenwind. In het derde kwartaal daalde de omzet met 10 procent tot € 304 miljoen, terwijl de brutowinst met 16 procent daalde tot € 56,5 miljoen. De onderliggende EBIT bedroeg € 11,9 miljoen, een daling van 31 procent op jaarbasis. De resultaten werden gedrukt door vertraagde projecten en aanhoudende zwakte in de Duitse automobielsector. Desondanks benadrukte CEO Peter de Laat dat Brunel “veerkracht heeft getoond in een uitdagende markt”, met trends die consistent blijven met de eerste helft van het jaar. Het bedrijf reageert proactief. De operationele kosten werden met € 5,1 miljoen verlaagd tot € 44,6 miljoen. Brunel werkt ook aan verdere efficiëntieverbeteringen en een strategische update om het bedrijf te positioneren voor de volgende groeifase. Volgens De Laat is Brunel goed gepositioneerd om tegen 2026 weer winstgevend te groeien.

Wij delen die mening. Aandelenondereentientje ziet Brunel als een cyclisch aandeel dat zal profiteren zodra de economie herstelt. De kostenbasis is verlaagd, de balans is sterk en het bedrijf heeft een solide positie in sectoren met een structureel tekort aan technisch talent. Zodra de markt aantrekt, zou Brunel in een sterke positie moeten verkeren om hiervan te profiteren.

Rolls Royce

Rolls-Royce blijft sterk presteren. De omzet en kasstroom liggen volledig op koers en het bedrijf handhaaft de outlook voor 2025, met een onderliggende winst van ruim £3 miljard. Vooral Civil Aerospace draait uitstekend: grote motororders van onder andere IndiGo en Malaysia Airlines, meer vlieguren dan vóór de pandemie en technische verbeteringen die de levensduur van motoren verder verlengen. Ook Defence blijft groeien dankzij nieuwe samenwerkingen binnen het GCAP-programma en de Turkse order voor twintig Eurofighter Typhoons. Power Systems profiteert van de aanhoudende vraag vanuit datacenters en lanceerde een nieuwe snelle gasgenerator voor klanten die wachten op netaansluiting. Daarnaast maakt Rolls-Royce flinke stappen op het gebied van kleine kernreactoren (SMR’s), met vooruitgang in zowel Zweden, het VK als de VS. De balans wordt ondertussen versterkt door hogere kasstromen, een kredietupgrade en de bijna afgeronde buyback.

Kortom: een breed gedragen, sterke update. Rolls-Royce blijft laten zien dat de transformatie werkt en dat er nog volop rek zit in de groei.

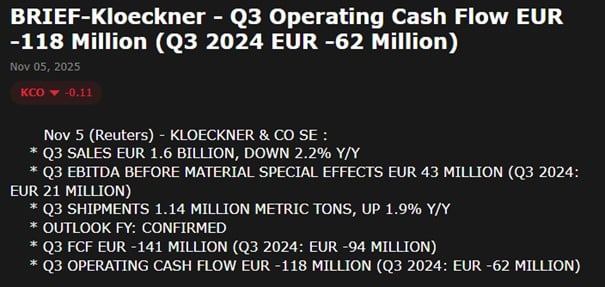

Kloeckner & Co

Kloeckner & Co presenteerde gemengde Q3-cijfers. De omzet daalde met 2,2 procent naar €1,6 miljard, maar operationeel was er duidelijk herstel zichtbaar. Het bedrijf wist de EBITDA vóór speciale posten bijna te verdubbelen tot €43 miljoen, terwijl dezelfde periode vorig jaar slechts €21 miljoen opleverde. De keerzijde is de kasstroom: de operationele cashflow kwam uit op –€118 miljoen, een duidelijke verslechtering ten opzichte van –€62 miljoen vorig jaar. Ook de vrije kasstroom bleef fors negatief op –€141 miljoen. Wel verscheepte Kloeckner meer staal dan verwacht. De volumes stegen met 1,9 procent naar 1,14 miljoen ton, vooral dankzij sterke vraag in Noord-Amerika. Daardoor handhaaft het bedrijf de outlook voor heel 2025, met een verwachte EBITDA vóór speciale effecten van €170–240 miljoen.

Per saldo laat Kloeckner herstel zien in de resultaten, maar blijft de kasstroom zwak en de margedruk hoog. De hogere volumes zijn positief, maar het blijft een cyclisch en volatiel aandeel. Voor nu houden we het aandeel in de portefeuille, maar we houden de vinger aan de pols.

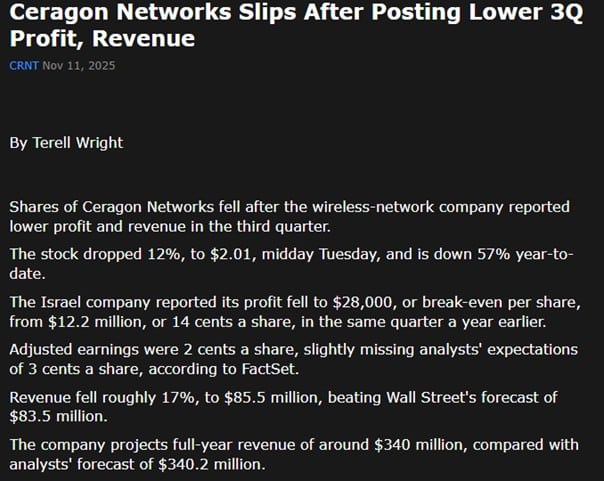

Ceragon Networks

Ceragon Networks stelde teleur met de Q3-cijfers. De omzet daalde verder en kwam uit op $85.5 miljoen, tegenover $102.7 miljoen een jaar eerder. Daarmee lag de omzet wel iets boven de analistenverwachting, maar het is duidelijk dat de groei is afgezwakt. Ook de winstgevendheid stond onder druk: de aangepaste EPS kwam uit op $0.02, waar de markt rekende op $0.03. Onder de streep bleef er vrijwel niets over – het nettoresultaat bedroeg slechts $28.000. Operationeel liep het eveneens stroef. De operating income van $3.75 miljoen bleef achter bij de verwachting van ruim $4.2 miljoen, en ook de pretax-winst bleef onder de consensus. De marges staan dus merkbaar onder druk, wat het vertrouwen in een snel herstel tempert. Wel blijft Ceragon positief over de nabije toekomst. Voor geheel 2025 verwacht het bedrijf nog steeds een omzet van rond de $340 miljoen, gesteund door solide vraag in Noord-Amerika en India. Vooral de orders binnen de telecom- en backhaul-infrastructuur blijven toenemen, maar dit vertaalt zich nog niet in de kwartaalresultaten.

Een zwak kwartaal waarin Ceragon nauwelijks winst maakt en de omzet verder terugvalt. De vooruitzichten ogen beter dan de cijfers zelf, maar het bedrijf zal in de komende kwartalen duidelijk moeten laten zien dat de hogere vraag ook daadwerkelijk leidt tot marge- en winstverbetering. Het huidige niveau is ook het niveau waarop we dit aandeel in de portefeuille hebben toegevoegd, de komende kwartalen zal het zich moeten bewijzen om dat plekje ook te behouden.

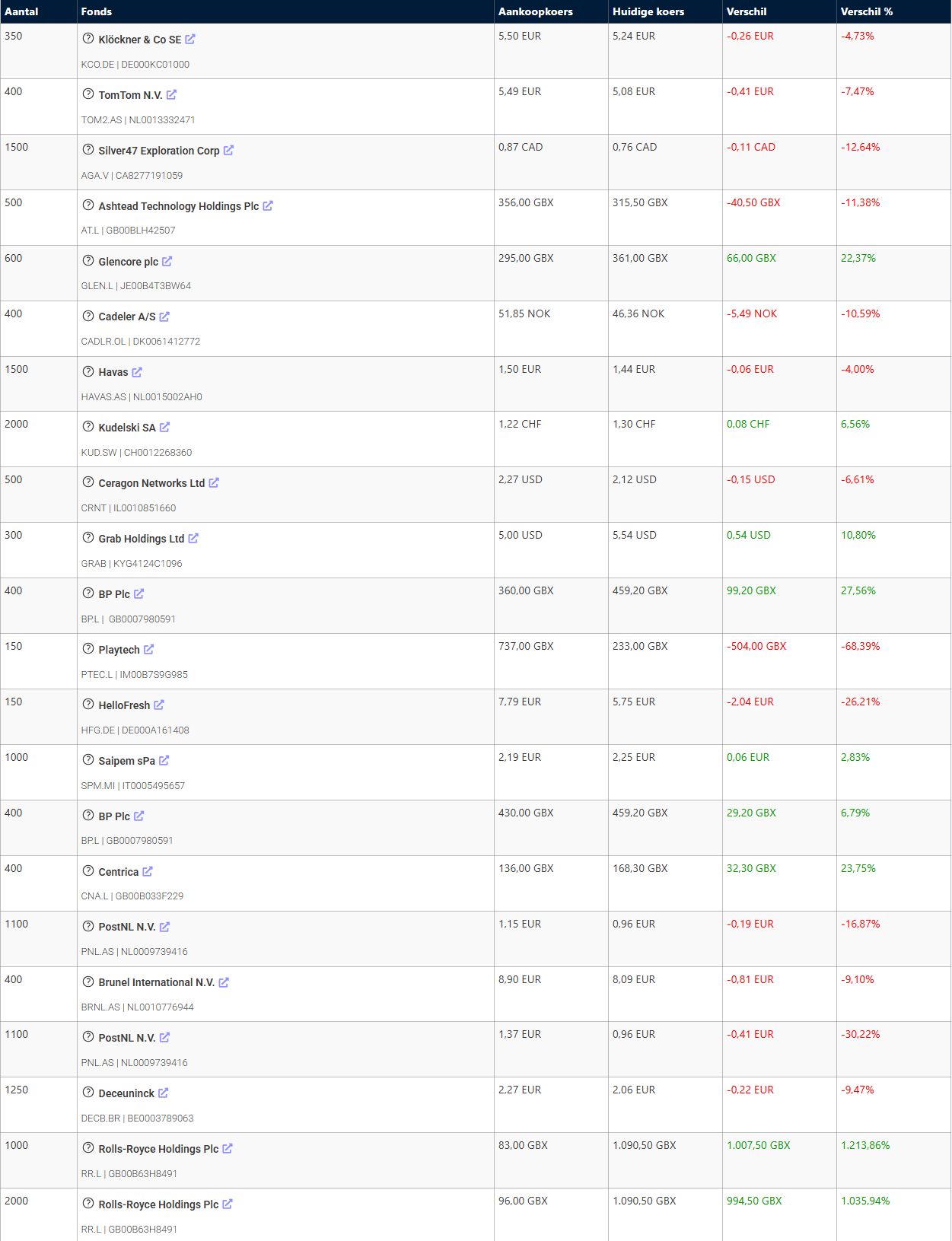

Tot slot het actuele portefeuilleoverzicht: